|

|

|||||

|

бЁЙЩвЊЕу:гаУХМїЕФГЩГЄЙЩ |

|||||

|

|

|||||

|

|

|||||

ЁЁЁЁбЁЙЩЪЧЭЖзЪЕФЛљЪЏ,УЛгаГЩЙІЕФбЁЙЩОЭЬИВЛЩЯГЩЙІЕФЭЖзЪЁЃЕЋбЁЙЩгжДѓИХЪЧЪРНчЩЯзюИДдгЕФЛюЖљСЫАЩЃЁМШвЊЖдЙ§ШЅНјааЭГМЦКЭзмНс,гжвЊЖдЮДРДЗЂеЙгазХЧхЮњЕФеЙЭћЁЃвЛЮЛЪЕвЕМвжЛашвЊЖдздМКЫљдкаавЕАбЮеЭИГЙ,ЕЋвЛЮЛЭЖзЪМвШДашвЊЖдИїааИївЕЕФЗЂеЙЧщПіНјааЖЏЬЌЕФСЫНтЁЃЩОЗБОЭМђ,ШчКЮДгЗздгЕФБэЯѓжаШЅеЦЮеЪТЮяЕФБОжЪФиЃПгаУЛгавЛаЉМђБувзааЕФБъзМЛђЗЈдђФмЙЛЦеБщЪЪгУгкбЁЙЩФиЃПБЪепдкДЫМђвЊНщЩмвЛЯТбЁЙЩЕФЁАЕШБпШ§НЧаЮЗЈдђЁБЁЊЁЊЙРжЕЁЂГЩГЄгыЛЄГЧКгЃЈШчЯТЭМЫљЪОЃЉ,ВЂНсКЯОпЬхЕФЙЋЫОЗжЮіАИР§РДНјааВћЪіЁЃ

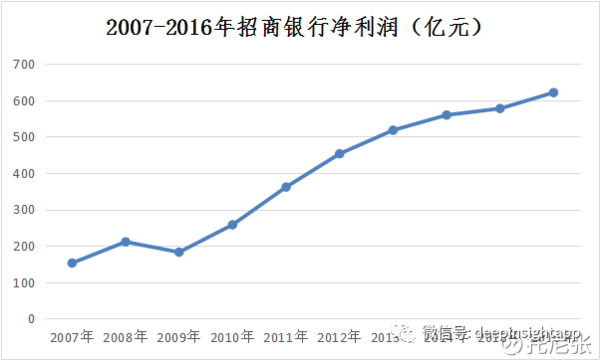

ЁЁЁЁЙРжЕЃКГЄЦкЭЖзЪЕФЛљДЁ ЁЁЁЁШЮКЮВЛЬИЙРжЕЕФЭЖзЪЖМЪЧЫЃСїУЅЁЃЛєЛЊЕТЁЄТэПЫЫЙдкЁЖЭЖзЪзюживЊЕФЪТЁЗвЛЪщжаЬсЕНЃКЁАТђКУЕФВЛШчТђЕУКУЁЃЁБдйгХауЕФЙЋЫО,ШчЙћТђШыГЩБОЙ§Ип,вВФбУтвЊШЬЪмГЄЪБМфЕФШЅХнФЙ§ГЬЁЃЮввдAЙЩЪаГЁЩЯЕФеаЩЬвјааЮЊР§ЃК ЁЁЁЁШчЯТЭМЫљЪО,Дг2007ФъЕН2016ФъетЖЮЪБМфРя,еаЩЬвјааЕФОЛРћШѓЫЎЦНЪМжеГЪЯжГіСМКУЕФдіГЄЬЌЪЦ,Дг152.43вкдіГЄЕН620.81вк,ЙЋЫОФъЛЏОЛРћШѓдіГЄТЪЮЊ16.88%,ОгЊвЕМЈЗЧГЃгХауЁЃЕЋШчЙћдк2007ФъТђШыеаЩЬвјааЕФЛА,ЕБЪБЙЋЫОЙЩМлЮЊ21.70дЊЃЈ2007ФъЪеХЬМлЃЉ,НижЙЕН2016ФъЙЋЫОЪеХЬМлЮЊ17.60дЊ,ГЄЦкЭЖзЪеаЩЬвјааЕФЭЖзЪепВЛНіУЛгаЕУЕНШЮКЮЪевц,ЗДЖјШдШЛДІгкБЛЬзЕФоЯоЮОжУцЁЃНтЪЭетжжЙЩМлКЭвЕМЈГЄЦкБГРыЕФУиУмдкгкЙЋЫОЕФЙРжЕЁЃ

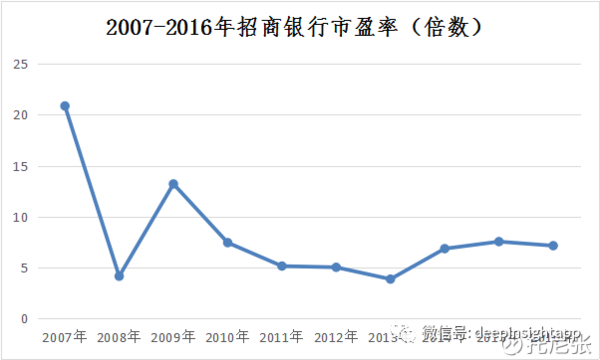

ЁЁЁЁШчЯТЭМЫљЪО,2007ФъеаЩЬвјааЪагЏТЪДяЕН20.86БЖЃЈвдЕБФъЪеХЬМлГ§вдЕБФъУПЙЩЪевцЃЉ,ДЫКѓЪагЏТЪГЄЦкДІгк10БЖвдЯТ,ЩѕжСГіЯжЙ§4БЖзѓгвЕФМЋЖЫЙРжЕЁЃ2005-2007ФъЕФХЃЪаШШГБНЋеаЩЬвјааЕФЙРжЕЬЇЕУЙ§Ип,вджСгкКѓРДТўГЄЕФНЕЙРжЕЙ§ГЬЕжЯћСЫЙЋЫОгЏРћЕФдіГЄ,БэЯждкЙЩМлЩЯШдШЛУЛгаГЌдН2007ФъЕФИпЕуЁЃПЩМћЙЋЫОЙРжЕЕФИпЕЭЖджаГЄЦкЭЖзЪЖјбдЕФвтвхгаЖрУДжиДѓЁЃ

ЁЁЁЁБЫЕУЁЄСжЦцдјОЫЕЙ§ЃКЁАШчЙћЙигкЪагЏТЪФужЛМЧЕУвЛЬѕ,ФЧУДОЭЪЧгРдЖВЛТђЪагЏТЪЙ§ИпЕФЙЩЦБЁЃЁБетвЛддђЗХжюЫФКЃЖјНдзМЁЃ20ЪРМЭ70ФъДњЕФУРЙњЁАЦЏСС50ЁБааЧщ,вЛЖШНЋТѓЕБРЭЁЂбХЗМКЭБІРіРДЕШРЖГяЙЩЕФЙРжЕЬЇИпЕН50БЖ-70БЖ,дкЫцКѓЕФамЪаРяЙЩМлБЉЕјСЫ65%вдЩЯ,ВЂВЛЪЧЫЕТѓЕБРЭЕШЙЋЫОБОЩэЕФОгЊГіЯжСЫДѓЮЪЬт,ДПДтЪЧЙ§ИпЕФЙРжЕФбвдЮЌГжЁЃ |

|||||

|

|||||

| ЯрЙиЮФеТ:

ЁЖбЁЙЩДгШыУХЕНОЋЭЈЁЗ |